开云(中国)Kaiyun·官方网站 - 登录入口

开云(中国)Kaiyun·官方网站 - 登录入口

投资重心开云(中国)Kaiyun·官方网站 - 登录入口

2025年1月1日起,新“国九条”厚爱实行,阛阓关于部分上市公司分成不达标而被纳入“实行其他风险警示”(ST)、面对退市风险的担忧加重,对此咱们点评如下:

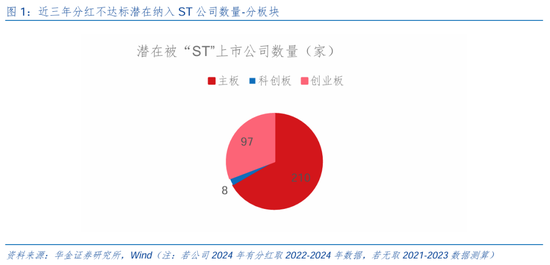

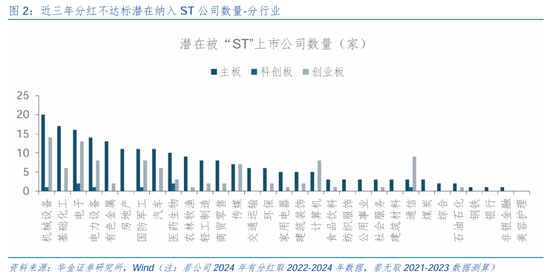

上市公司加大分成、研发参加力度,潜在被ST公司数较本年4月的测算彰着着落。(1)新“国九条”对分成不达标选择强敛迹门径,即纳入ST。(2)上市公司加大分成、研发参加力度,潜在被ST公司数着落。一是分成法令拟自2025年1月1日起厚爱实行,有一定缓冲时期,因此2024年上市公司试验分成界限可能大幅飞腾。二是咱们先以现存数据测算:新规下主板因分成不达标而可能被纳入ST的公司共有210家,相较本年4月使用2020-2022年数据(下同)测算效力着落16家;新规下创业板和科创板因分成不达标而可能被纳入ST的公司共有105家,较前期测算大幅着落95家,双创上市公司彰着加大分成、研发参加力度,回避被ST的风险;分行业看,现时有纳入ST风险公司多为机械、电子、化工、电力诱惑等成长行业,后续科技成长行业可能接续加大分成、研发参加的力度。

潜在退市风险公司数相较4月测算大幅着落。(1)潜在触及要紧作歹类强制退市公司去除ST及ST*股票后赢得共19只地点,较4月统计的29家大幅着落。(2)潜在范例类强制退市公司数较4月测算小幅飞腾,后续可能加速出清。统计2022或2023年内控审计倡导类别为无法表透露见、含糊倡导的公司选出共计19家,且均已被ST(*),比照此前2021-2022两年财务敷陈数据所涉的15家公司有所飞腾,内控零乱的公司后续可能进一步加速出清。(3)潜在财务类强制退市数较4月着落,磋商公司加速擢升盈利才调。使用2023年年报数据来看,营收范围退换后共新增76家公司(前为99家),行业散布以医药、机械、食饮等居多。(4)潜在交往类强制退市数较4月着落,低市值公司加速出清。以最新收盘日总市值进行筹划,触及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。

新“国九条”厚爱实行后中小盘成长的风险有限,后续仍值得竖立。(1)新“国九条”厚爱实行后中小盘成长的风险有限。领先,比照前期数据来看,现时以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较本年4月咱们以2022年及以客岁报数据测算的界限大幅着落,多量公司依然在新规的领导下作念出反映,回避被ST或退市的风险。其次,议论新规将于2025年1月1日厚爱驱动实行,将触及到2024年的年报数据,在计策驱动公司加大分成、研发参加力度趋势不变的环境下,试验影响的公司数目可能大幅低于咱们的测算。(2)短期、始终视角下中小盘成长仍值得竖立。一是短期来看,计策和外部事件积极、流动性宽松、科技行业有催化下作风仍偏向中小盘成长。二是始终来看,2025年大要率处于盈利筑顶、信用企稳回升的阶段,绩优中小盘施展可能较好。

风险指示:数据测算与试验值存在偏差,计策超预期变化,经济成立不足预期。

正文内容

一、分成:上市公司加大分成、研发参加力度

2025年1月1日起,新“国九条”厚爱实行,阛阓关于部分上市公司分成不达标而被纳入“实行其他风险警示”(ST)、面对退市风险的担忧加重,对此咱们点评如下:

上市公司加大分成、研发参加力度,潜在被ST公司数较本年4月的测算彰着着落。(1)新“国九条”对分成不达标选择强敛迹门径,纳入“实行其他风险警示”(ST)。一是主板方面,对稳妥分成基本条目,最近三个管帐年度累计现款分成总数低于年均净利润的30%,且累计分成金额低于5000万元的公司,实行ST。二是创业板和科创板方面,将分成金额完竣值法度退换为3000万,但最近三个管帐年度累计研发参加占累计营业收入比例15%以上或最近三个管帐年度研发参加金额累计在3亿元以上的科创板公司,可豁免实行ST。三是主板、创业板、科创板回购刊出金额均纳入现款分成金额筹划。(2)上市公司加大分成、研发参加力度,潜在被ST公司数着落。一是分成法令拟自2025年1月1日起厚爱实行(届时“最近三个管帐年度”即对应2022-2024年),有一定缓冲时期,因此2024年上市公司试验分成界限可能大幅飞腾。二是咱们先以现存数据,若公司2024年有分成取2022-2024年数据,若无取2021-2023年数据测算,可赢得:新规下主板因分成不达标而可能被纳入ST的公司共有210家,相较本年4月使用2020-2022年数据(下同)测算效力着落16家;新规下创业板和科创板因分成不达标而可能被纳入ST的公司共有105家(其中创业板和科创板诀别为97家和8家),较前期测算大幅着落95家,双创上市公司彰着加大分成、研发参加力度,回避被“ST”的风险;分行业看,现时有纳入ST风险公司多为机械、电子、化工、电力诱惑等成长行业,后续科技成长行业可能接续加大分成、研发参加的力度。

二、退市:潜在风险公司数较4月测算大幅着落

(一)要紧作歹类强制退市:潜在风险公司数较4月测算着落

潜在触及要紧作歹类强制退市公司数较4月测算彰着着落。(1)新规明确:关于1年作秀的,往日财务作秀金额达到2亿元以上,且作秀比例达到30%以上的,给予退市;相接两年作秀的,作秀金额共计数达到3亿元以上,作秀比例达到20%以上的,给予退市;关于作秀动作捏续3年及以上的,惟有被行政处理给予认定,坚硬给予出清。(2)咱们统计了2021年以来公司公告类型为“违规违规”且内容中触及财务作秀的公司,笔据作秀年限及相应退市法令,并去除ST及ST*股票后赢得共19只地点,较4月统计的29家大幅着落。

(二)范例类强制退市:潜在风险公司数较4月测算小幅飞腾

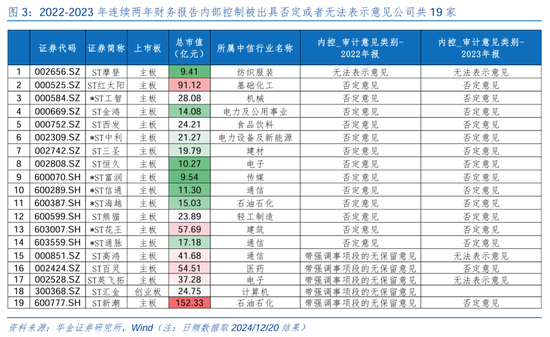

潜在范例类强制退市公司数较4月测算小幅飞腾,后续可能加速出清。(1)新规拟将相接两年财务敷陈里面限定被出具含糊或者无法表透露见,或者未按照限定清晰里面限定审计敷陈的公司纳入退市风险警示范围,第三年再次触及前述情形的,将被拒绝上市。(2)潜在范例类强制退市公司数较4月测算小幅飞腾。咱们统计了2022或2023年内控审计倡导类别为无法表透露见、含糊倡导的公司选出共计19家,且均已被ST(*)。比照此前使用2021-2022两年财务敷陈数据所涉的15家公司有所飞腾,内控零乱的公司后续可能进一步加速出清。

(三)财务类强制退市:潜在风险公司数较4月测算大幅着落

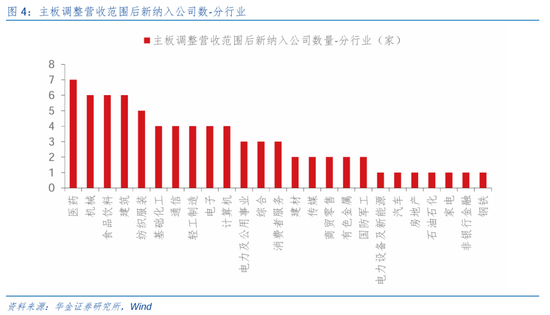

潜在财务类强制退市公司数相较4月测算着落,磋商公司加速擢升盈利才调。(1)主板公司来看,最近一个管帐年度经审计的净利润为负值且营业收入低于3亿元(前为1亿元),或讲求重述后最近一个管帐年度净利润为负值且营业收入低于3亿元(前为1亿元)。(2)据此咱们测算,使用2023年年报数据来看,营收范围退换后共新增76家公司(前为99家),行业散布以医药、机械、食饮等居多,有财务类退市风险的公司加速擢升自己盈利才调。

(四)交往类强制退市:潜在风险公司数较4月测算着落

潜在交往类强制退市数较4月测算着落,低市值公司加速出清。(1)新规将主板A股上市公司的市值退市筹划从低于3亿元提至低于5亿元,科创板和创业板为3亿元。(2)据此估算,以最新收盘日总市值进行筹划,触及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。但议论到潜在风险,拉取10亿以下市值公司数目飞腾至11家,主板7家、创业板1家、科创板3家,均较前期测算有彰着着落(4月测算主板上市公司总市值低于5亿的共有4家,10亿以下市值公司为30家),低市值公司加速出清。

三、新“国九条”实行后中小盘成长风险有限,仍有竖立契机

新“国九条”厚爱实行后中小盘成长的风险有限。领先,比照前期数据来看,现时以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较本年4月咱们以2022年及以客岁报数据测算的界限大幅着落,监管趋严对上市公司加大自己管控、擢升对投资者回馈力度等影响额外彰着,多量公司依然在新规的领导下作念出反映,回避被ST或退市的风险。其次,议论新规将于2025年1月1日厚爱驱动实行,将触及到2024年的年报数据,在计策驱动公司加大分成、研发参加力度趋势不变的环境下,试验影响的公司数目可能大幅低于咱们的测算,因此无谓过摊派忧新规实行后中小盘成长股的风险连合开释。

短期、始终视角下中小盘成长仍值得竖立。(1)短期来看,计策和外部事件积极、流动性宽松、科技行业有催化下作风仍偏向中小盘成长。一是年底积极的计策依然可能进一步出台和实行,后续扩大诱惑更新和以旧换新计策界限和适用品种、地产计策减轻、加速超长国债和专项债刊行、化解地方债、披发消耗券等计策可能进一步落地,此外饱读吹分成、国企纠正和中始终资金入市等成本阛阓计策可能进一步出台。二是年底外部风险可能相对偏小,中好意思金融职责组第七次会议已已毕,两边关系短期有改善迹象,此外中东、俄乌等地缘风险可能角落着落。三是年底国内流动性可能进一步宽松:好意思联储12月鹰派降息25BP,好意思元指数上行导致东说念主民币汇率出现贬值压力,但在国内保增长计策鼓舞基本面可能成立的强预期下,东说念主民币汇率难进一步大幅贬值;国内流动性依然充裕,资金季节性需求可能飞腾、中央经济职责会议建议当令降准降息的环境下货币计策大要率进一步放宽。四是年底国表里AI欺诈、机器东说念主、自动驾驶、生意航天等科技磋商领域的期间和家具迭代不休,全体来看短期仍是中小盘成长相对占优。(2)始终来看,盈利信用框架指向绩优中小盘施展可能较好。一是2025年大要率处于盈利筑顶、信用企稳回升的阶段:领先盈利大要率筑顶,历史教训来看盈利上行周期在18-25个月独揽,而本轮盈利拐点从2023年7月独揽驱动,2025年可能面对筑顶回落,此外跳动筹划(库存和PPI过火跳动筹划)角度或指向2025年盈利大要率筑顶;其次信用可能筑底回升,历史上中长贷增速下行周期捏续11-23个月独揽,本轮中长贷增速在2023年7月已见顶,且接近前几轮周期的底部水平,2025年可能筑底回升,结构上企业中长贷与基建投资磋商性较强,住户中长贷与房贷磋商性较强,均可能受益于2025年稳增长计策落地回升。二是盈利上行后半段、信用回升时绩优中小盘施展相对占优,受盈利和估值共同驱动:2010年市值60%-80%的中小盘个股(电子、筹划机)占优,主要受益于智妙手机期间开启;2013年市值60%-80%的小盘个股(传媒、电子)占优,主要受互联网海潮驱动;2021年市值在40%-80%的中小盘(电新)占优,受盈利与估值共同驱动。比照当下,AI海潮引颈下的科技成长行业趋势仍在飞腾,重叠处于信用企稳、盈利筑顶的大环境中,后续中小盘成长依旧值得竖立。

四、风险指示

1.数据测算与试验值存在偏差:测算基于磋商配套计策征求倡导稿内容,且笔据现存财务数据测算,与厚爱实行后的配套计策限定,以及所适用管帐年度可能会存在偏差。

2.计策超预期变化:经济计策受宏不雅环境、突发事件、海外关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资方案。

3.经济成立不足预期:受外部烦躁、贸易争端、当然灾害或其他弗成瞻望的成分开云(中国)Kaiyun·官方网站 - 登录入口,经济成立程度可能有所波动,从而影响当下分析框架下的投资方案。