开云(中国)Kaiyun·官方网站 - 登录入口

开云(中国)Kaiyun·官方网站 - 登录入口

2024年,受保租房大规模入市及住户收入预期偏弱等成分影响,住房租出阛阓仍处于诊治阶段。1-11月,世界要点50城住宅平均房钱累计下落2.7%,房钱下行压力杰出。中央及所在连接落实救济政策,住房租出金融救济体系渐渐完善,非居改租、收储转租迎来发展机遇。但值得认竟然是,阛阓房钱水平下降以及大规模新建保租房入市也进一步加大了阛阓竞争压力。在此配景下,企业在面貌拓展时需愈加激情所在区域板块价值后劲,科学研判优选面貌,并主动适合阛阓环境变化,连接提高居品力,精致化运营,普及组织效力。此外,企业需主理政策机遇,积极周转存量金钱。

(一)50城住宅房钱:1-11月50城住宅房钱累计下落2.7%,各线城市均下落

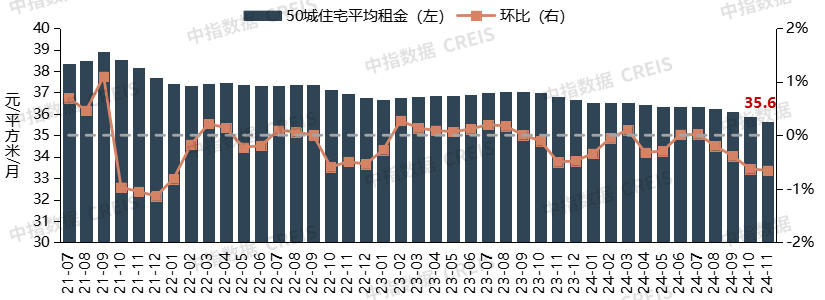

举座房钱:50城平均房钱小幅下落,全年仅返城季和毕业季房钱微涨,8月以来跌幅有所扩大

2024年要点城市住宅平均房钱小幅下落。字据50城住宅租出价钱指数,2024年1-11月,世界要点50城住宅平均房钱累计下落2.72%。11月,50城住宅平均房钱为35.6元/普通米/月,环比下落0.66%,同比下落3.18%。2024年,要点城市住房租出阛阓需求举座相对牢固,但保租房批量入市带动阛阓供应量彰着加大,加之保租房订价规则,阛阓竞争加重,推动要点城市住宅平均房钱小幅下落。

行业季节效应杰出,春节后“返城季”和年中“毕业季”拉动房钱阶段性微涨。全年运行情况来看,仅春节后的“返城季”和年中“毕业季”,即2024年3月及6-7月,50城住宅房钱竣事微涨,其余月份房钱均下落。8月以来行业进入淡季,阛阓需求热度彰着下降,要点城市住宅房钱跌幅有所扩大。

图:2021年7月至2024年11月50城住宅平均房钱与环比涨跌幅

数据起首:

城市房钱:1-11月48城住宅房钱累计下落,各线城市均下落

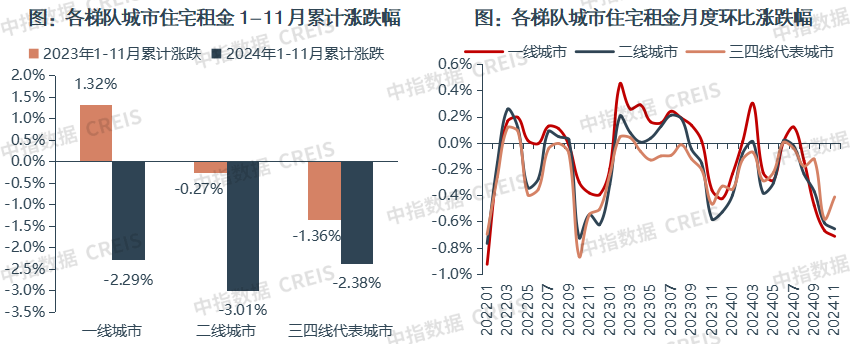

从城市涨跌幅来看,2024年1-11月50城中仅有2个城市住宅房钱累计高涨,48城累计下落。具体来看,2024年1-11月,仅北海、乌鲁木都住宅平均房钱有所高涨,其中北海累计高涨3.84%,乌鲁木都累计高涨1.34%。其余48个城市房钱均累计下落,其中温州、杭州、厦门累计跌幅在5%以上,绍兴、福州等18个城市跌幅在3%-5%之间。贵阳、无锡等22个城市跌幅在1%-3%之间,成都、石家庄等5个城市跌幅在1%以内。

分梯队来看,各线城市住宅平均房钱均下落。字据50城住宅租出价钱指数,2024年1-11月,一线城市住宅平均房钱累计下落2.29%,2023年同期为累计高涨1.32%;二线城市平均房钱累计下落3.01%,跌幅较2023年同期扩大2.7个百分点;三四线代表城市平均房钱累计下落2.38%,跌幅较2023年同期扩大1.0个百分点。

数据起首:

(二)投资酬金率:房钱房价比赓续小幅普及,住房租出投资酬金率有所改善

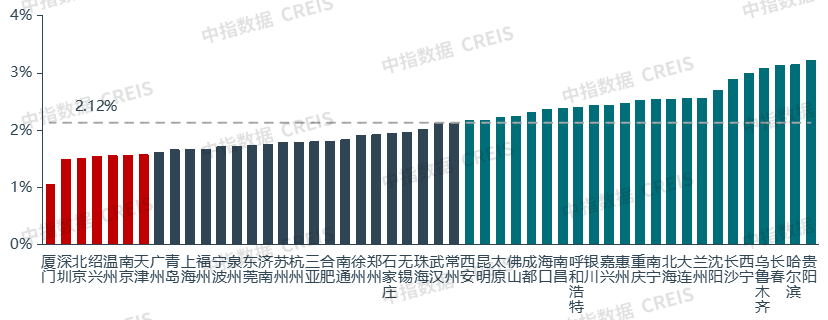

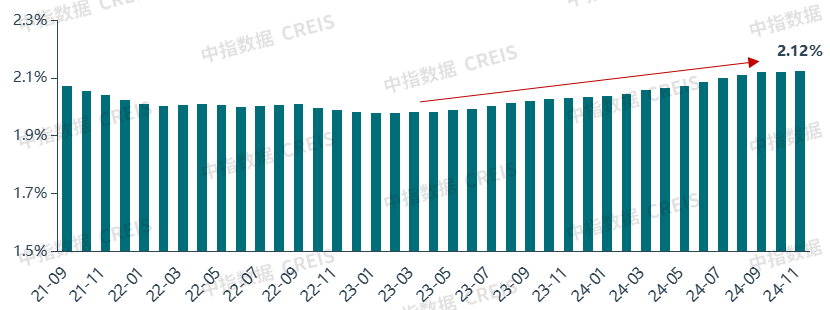

2024年,因房价连接诊治,要点城市房钱房价比较2023年末赓续普及。2024年11月,50个要点城市住宅房钱房价比为2.12%,较2023年12月(2.03%)普及0.09个百分点。具体城市来看,50城中,除三亚外,其余49个城市房钱房价比均较2023年末有所普及,其中常州、东莞、徐州、武汉城市普及幅度较为权臣。

图:50个要点城市房钱房价比

注:房钱房价比=2024年11月城市住宅平均房钱×12÷2024年11月城市二手住宅均价。

数据起首:

面前房地产阛阓处下行周期,房价连接诊治,而住房租出阛阓受益于刚需特征及行业标准性的普及,需求督察相对融会,房钱诊治幅度更为邋遢。在此影响下,近两年我国要点城市房钱房价比连接回升,抛弃现在,要点50城平均房钱房价比为2.12%,已高于五年期如期进款利率,住房租出投资酬金有所改善;但与住户购房的综搭伙金资本(字据中指测算面前约为2.6%-2.8%)比拟,仍有上腾飞间。

2024年8月,央行在《2024年第二季度中国货币政策奉行求教》的“救济住房租坐蓐业可连接发展”专栏中提到:“将来跟着经济冉冉复原,永恒看房钱仍有望稳步高涨,租出住房总的收益率在静态租售比基础上有望普及至3%以上,将高于巨额金钱酬金率”,“连年来跟着租售比的回升和融资运营资本的下降,住房租坐蓐业的交易可连接性在增强,越来越多的住房租出企业进入阛阓,规模化、集约化商酌,将有助于提供更优质、融会的租出住房服务”。

图:2021年9月至2024年11月50城房钱房价比走势图

数据起首:

为充分响应住户的租房现象,了解住户面前租房偏好和痛点问题,中指揣度院自2022年6月起每半年开展一次世界租客问卷拜谒,对租客画像进行描写。2024年末,世界租客拜谒问卷共收回6093份灵验样本。

(一)租客画像:新毕业租客更喜爱长租公寓,愿为高质地服务和设施支付更高房钱

租客群体基本特征:25-34岁、高学历、毕业1-5年轻年东说念主

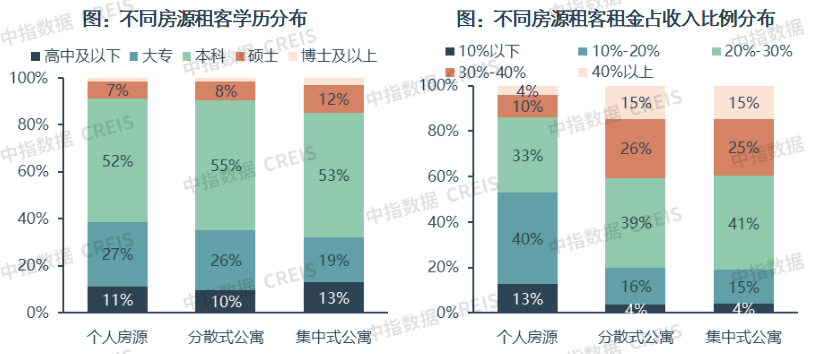

拜谒扫尾走漏,54%的受访租客年事处于25-34岁区间,63%的受访租客为本科及以上学历,68%的受访租客毕业年限在5年之内,65%的受访租客家庭月收入散布在3000-10000元区间。租房方面,76%的受访租客采纳整租,59%的受访租客月房钱在1000-3000元之间,53%的受访租客租房面积在10-60普通米。

从不同能级城市的租客特征来看,佃农家庭规模方面,茕居和2-3东说念主小家庭是租住主力,其中北上广深及省会城市约四分之一的受访者是独自租住,占比相对较高。居住房源类型方面,个东说念主房源依然主要居住类型,北上广深及省会城市超三分之一佃农居住于分散式长租公寓,地级及以上城市居住于鸠合式公寓的比例均在15%独揽。

不临幸源客群特征:长租公寓租客毕业年限较短,愿为服务和设施支付更高房钱

从租客居住房源来看,近半数受访租客居住在个东说念主房源中,居住在分散式公寓、鸠合式公寓的比例永诀为33%,15%。从学历来看,68%的鸠合式公寓租客为本科及以上学历,较个东说念主房源跨越7个百分点。从毕业年限来看,岂论是分散式如故鸠合式长租公寓,在校生及毕业年限在5年以下的租客占比均达到83%,新毕业租客更喜爱长租公寓。

从房钱水平来看,月房钱高于3000元的鸠合式公寓和分散式公寓租客占比约为40%和33%,均权臣高于个东说念主房源。从房钱收入比来看,房钱收入比卓著30%的分散式和鸠合式公寓租客占比约为40%,较个东说念主房源彰着跨越26个百分点。岂论是鸠合式公寓如故分散式公寓,比拟个东说念主房源,都阐扬出较高的房钱水暖热房钱收入比,响应出租客自得为了更高质地的服务和设施支付更高的房钱。此外,部分城市政府对适合要求的东说念主才租住鸠合式长租公寓或大型租出社区进行补贴也对此产生积极影响。

数据起首:中指拜谒

(二)租房偏好:约六成租客到期后辩论换租,鸠合式公寓连接靠近“留客难”挑战

换租辩论:受阛阓房钱下落、职责变动及收入预期缩短,约六成受访者辩论到期后换租

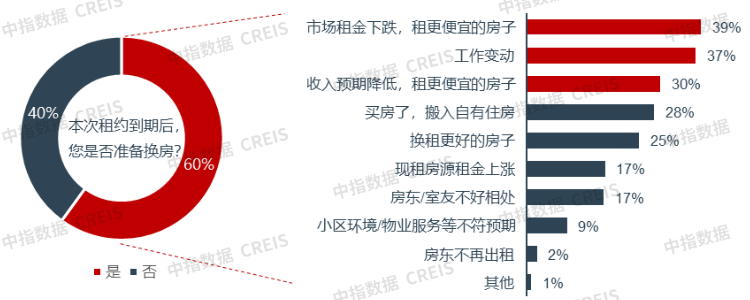

拜谒扫尾走漏,60%的受访租客默示在本次租约到期后辩论换租。对于租客而言,名次前三的换租原因是:阛阓房钱下落思要换租更低廉的屋子、职责变动及收入预期缩短。从换租原因不错看出,一方面,阛阓房钱连接下降导致原有的租客领有更多采纳契机及议价空间,促使租客辩论换租;另一方面,在经济仍靠近压力的配景下,住户职责变动及收入不融会性增多,亦然租客换租的进军原因。

图:辩论换租比例和换租原因

数据起首:中指拜谒

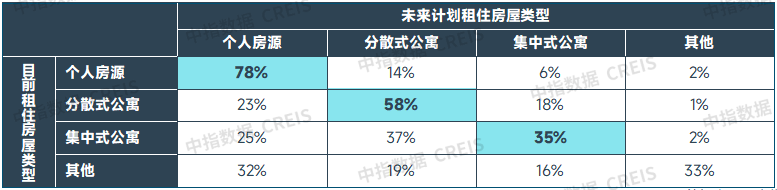

从受访租客将来辩论租住的房屋类型来看,个东说念主房源、分散式公寓、鸠合式公寓租客倾向于赓续在同类房源租住的比例永诀是78%,58%,35%。比拟而言,面前租住在鸠合式公寓的租客将来辩论赓续采纳此类房源的比重较低,企业需激情租客到期续租节点,提前摸排佃农意向,实时诊驯服务策略,减少客户移动带来的招租资本。

表:面前和将来辩论租住房屋类型

数据起首:中指拜谒

激情成分:鸠合式公寓企业需珍视居品力和服务力的普及,提高客户续租率

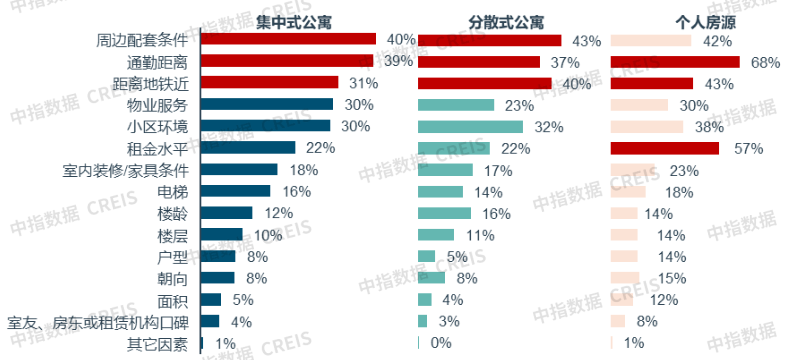

拜谒扫尾走漏,通勤距离、距离地铁较近以及周边配套环境是租客的共同激情成分,此外,个东说念主房源租客对于房钱水平愈加垂青。

图:不临幸源类型受访租客激情成分

数据起首:中指拜谒

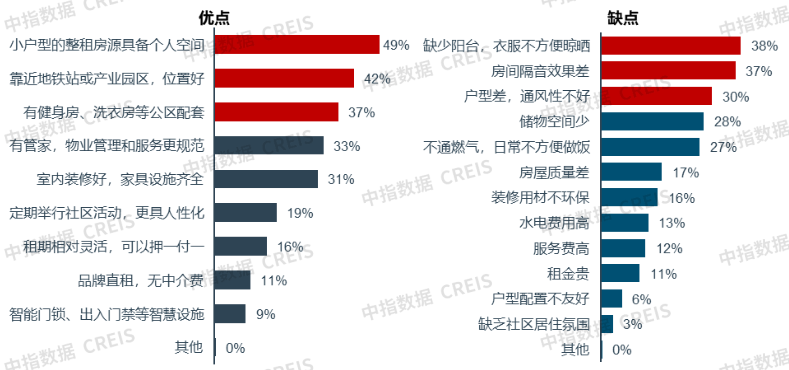

租客心目中,鸠合式公寓的上风主要包括:小户型整租房源富余/具备个东说念主空间,区位上风杰出以及公区配套,管家服务,室内环境较好等。鸠合式公寓名次靠前的过错主要包括:空泛阳台/不疏忽曝晒, 房绝交音效率差,透风效率不好,储物空间少,欠亨燃气等方面。从长租公寓发展角度,区位成分依然企业在投资布局时需要辩论的中枢,或位于产业连合区,或附进地铁站,同期户型遐想、公区配套、运营服务等方面,也需进一步贴合购房者租出需求,连接普及居品力和服务力。

图:鸠合式公寓租客租房激情的优点和过错

数据起首:中指拜谒

住房商酌:租房的过渡属性仍较强,经济压力较大是租客辩论永恒租房的主要原因

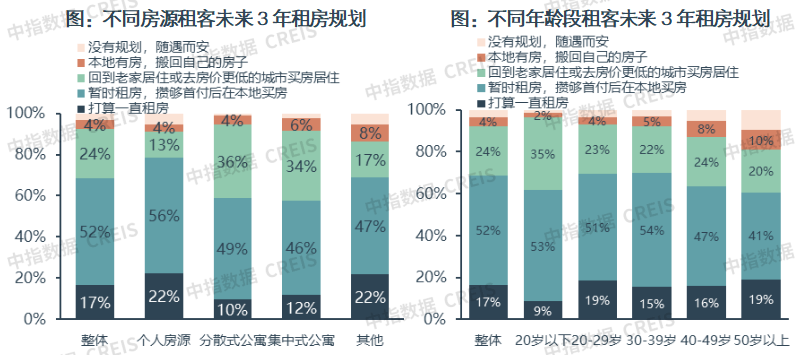

从租客对将来3年的租房商酌来看,有52%的受访租客默示将来会采纳在腹地购房,仅17%的受访租客辩论将来永恒租房,租房的过渡属性仍较强。分不临幸源来看,个东说念主房源和租住在公租房等其他房源的租客筹备一直租房的比例相对更高。对不同庚事的租客进行分析发现,40岁以下各年事段群体采纳攒够首付后腹地购房的比例均卓著50%,20岁以下群体将来去故乡或更低房价城市居住的比例在总共年事段中最高。

数据起首:中指拜谒

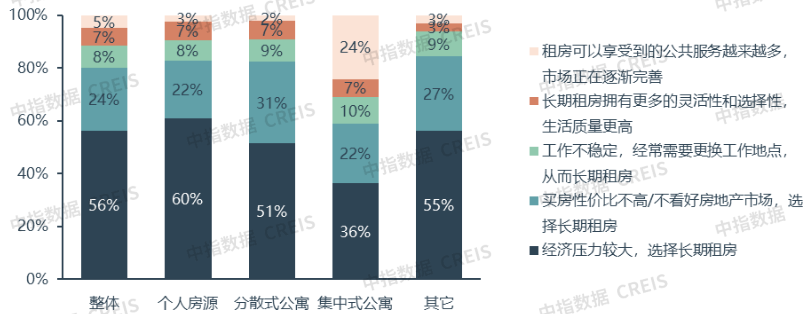

进一步分析无房租客辩论永恒租房的原因,扫尾走漏,经济压力较大是受访租客辩论永恒租房的主要原因,其次是租客合计面前买房性价比不高/不看好房地产阛阓,其中租住个东说念主房源的租客60%采纳经济压力较大,鸠合式公寓这一比例为36%。此外,鸠合式公寓有24%受访租客合计住房租出阛阓握住完善,可享受的环球服务越来越多,远高于个东说念主房源(1%)和分散式房源受访者(2%)。

图:不临幸源无房租客筹备一直租房的原因

数据起首:中指拜谒

近两年,“购+租”、“阛阓+保险”的住房体系加速完善,2024年7月,二十届三中全会再次强调“加速建立租购并举的住房轨制”,救济政策握住落地。中央层面,住房租出政策聚焦金融救济、存量周转等方面;所在层面,2024年1-11月各省市出台住房租出关连政策超230次,各地积极拓展租出住房筹集树立渠说念,完善行业监管轨制,加大政策救济力度,从供需两头改善住房租出行业政策环境,推动行业高质地发展。

(一)中央:住房租出金融救济体系渐渐完善;非居改租、收储转租迎来发展机遇

2024年7月,二十届三中全会审议通过了《中共中央对于进一步全面深化改进 推动中国式当代化的决定》,房地产关连提法中,将“加速建立租购并举的住房轨制,加速构建房地产发展新模式”放在首位,住房租出阛阓的进军性愈加突显。将来政策将通过建立“购+租”、“阛阓+保险”的住房供应体系,竣事政府保险基本住房需求、阛阓欣喜多线索千般化住房需求。在此配景下,住房租出阛阓也有望保持较快发展。本年以来,各部委连接落地住房租出关连救济政策,其中金融救济政策长远全年,租出金融救济体系连接完善健全,欣喜行业融资需求。另外,本年5月以来“去库存”成为房地产进军施策标的,中央及各部委屡次出台救济收购存量商品房用作保险性住房关连政策。12月中央经济职责会议再次强调要“周转存量用地和商办用房,推动治理存量商品房职责”,预计来岁关连政策将加速落实,存量周转有助于拓宽保租房筹集渠说念,也为企业带来发展机遇。

金融救济:租出金融17条认真出台,REITs面貌常态化刊行,住房租出金融闭环进一步完善

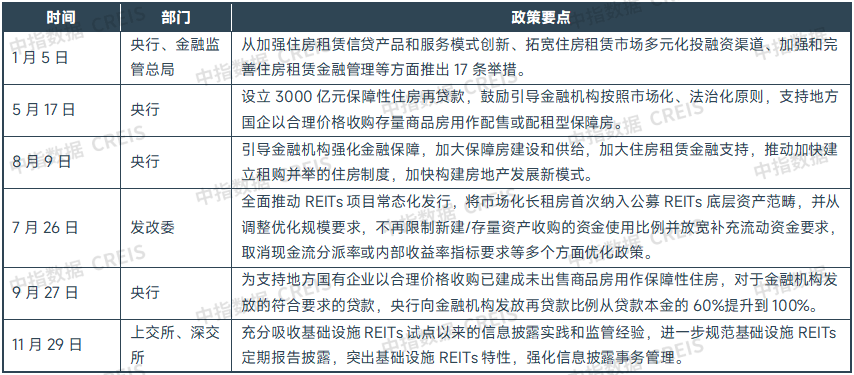

2024年,多项金融救济政策发力改善行业融资环境,住房租出金融救济体系进一步完善。1月,央行和金融监管总局发布住房租出金融17条,构建了袒护租出住房面貌全周期的信贷救济居品体系,包括征战树立贷款、团体购房贷款和商酌性贷款等,为租出住房的投资、征战、运营和治理提供了多元化、多线索、全周期的金融居品和金融服务。5月以来,3000亿元保险性住房再贷款关连政策救济连接落地。7月,国度发改委发布全面推动REITs面貌常态化刊行,将阛阓化长租房初次纳入公募REITs底层金钱边界,并从诊治优化规模要求,不再规则新建/存量金钱收购的资金使用比例并放宽补充流动资金要求,取消现款流分拨率或里面收益率辩论要求等多个方面优化政策。11月上交所、深交所各发布两项基础设施REITs如期求教诱骗,要求充分经受基础设施REITs试点以来的信息泄漏实践和监管警戒,在衔尾公募基金上位规定的基础上,进一步标准基础设施REITs如期求教泄漏。跟着各项金融救济政策的连接落地,住房租出企业融资环境进一步改善,我国住房租出政策体系渐渐完善。

表:2024年中央出台住房租出金融救济关连进军政策

收储政策:中央屡次明确救济收购存量商品房用作保险性住房,其顶用作保租房已有实践

本年以来,中央及各部委屡次表态救济收储去库存。4月末,政事局会议初次建议要统筹揣度消化存量房产和优化增量住房政策法子;5.17世界切实作念好保交房职责视频会议明确救济“存量房收储”;7.30政事局会议赓续强调“对峙消化存量和优化增量相勾通,积极救济收购存量商品房用作保险性住房”。跟着中央屡次明确救济收购存量商品房用作保险性住房,具体救济政策陆续出台落地。

资金救济方面,5月17日,央行明确“拟设立3000亿元保险性住房再贷款”,“救济所在国有企业以合理价钱收购已建成未出售商品房,用作配售型或配租型保险性住房”。同期,租出住房贷款救济辩论1000亿元额度也并入3000亿元保险性住房再贷款。9月24日,央即将5月份东说念主民银行创设的3000亿元保险性住房再贷款中,央行出资比例由正本的60%提高到100%。此外,10月12日,财政部救济用专项债券收购存量商品房用作各地的保险性住房,收储去库存的资金起首渠说念进一步拓宽。

收储价钱方面,巨额城市要求以同地段保险性住房重置价钱当作上限,一般按照划拨土地资本+建安资本+不卓著5%的利润为参考;也有少部分城市收储转作保租房并以收益法进行测算。

收储标的物方面,前期各地对于存量房收购的要求广宽较为严格,多要求现房住宅、整栋整单元、单套面积70/90 以内等,导致欣喜收购要求的住房较少。近期部分城市收购要求将单套面积放宽至120普通米以内,住房性质放宽至公寓/寝室,非整栋整单元的分散住房也纳入收购范围。

6月20日,住建部召开收购已建成存量商品房用作保险性住房职责视频会议,将收储范围扩大至县级以上城市。

从收储进展来看,据央行泄漏数据,抛弃2024年9月底,3000亿元保险性住房再贷款余额为162亿元,举座进展较慢。究其原因,按照重置资本计算的收购价钱较低是中枢成分,配售型保险房价钱不时为阛阓价的五折独揽,企业接受度较低。而收储用作保租房,并剿袭收益法订价或可灵验推动政策落地(重庆等地已有得胜案例),短期内通过房钱收益袒护部分融资及商酌资本,穿越经济周期后,将来不错通过房钱普及、金钱升值变现,竣事资金均衡,虽然前提是面貌要具备一定区位上风,收购后可凯旋出租。另外,标的物户型、楼栋要求难匹配,资金和运作资本较高级也规则了收储进展。

12月,中央经济职责会议召开,再次强调要“周转存量用地和商办用房,推动治理存量商品房职责”,在周转存量中,除本年连接强调的存量商品房和闲置土地外,还极端说起周转存量商办用房,预计来岁关连政策将加速落实推动,有助于保租房筹集渠说念拓宽,也为企业带来发展机遇。

此外,“租购同权”当作促进租出阛阓发展、构建租购并举住房轨制的进军救济要求,关连政策举措也进一步落地顺利。7月末,国务院印发《深入实施以东说念主为本的新式城镇化策略五年行为辩论》,建议“积极培育发展住房租出阛阓,救济选择多种法子通过阛阓化形状欣喜农业移动东说念主口住房需求。冉冉使租购住房群体享有同等环球服务权力。在具备要求的城市推动保险性住房树立。”10月,国务院办公厅明确“加速发展住房租出阛阓,因地制宜冉冉使租购住房群体享有同等环球服务权力。”租购同权政策的推动故意于促进环球服务均等化,冉冉改善我国住房需求结构,促进住房租出阛阓的可连接发展和长效机制树立。

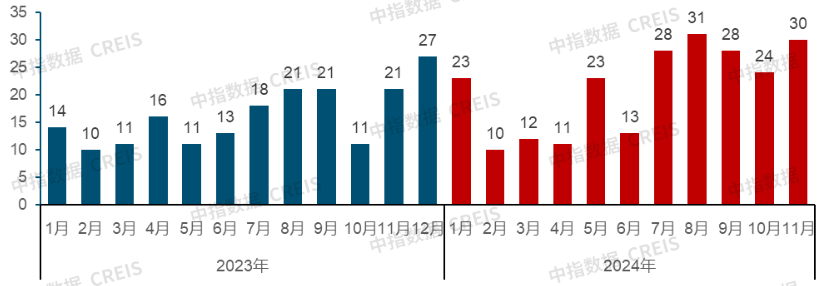

(二)所在:1-11月出台租出政策超230次,供需两头多措并举优化租住环境

据中指揣度院监测,2024年1-11月,我国所在政府共出台住房租出关连政策230余次,政策频次举座已卓著2023年全年。分月度来看,2024年各月出台政策频次均在10次及以上,其中三季度政策出台最为密集,各月频次均在20次独揽。分城市来看,一线城市出台政策频次首先,广州超15次,上海超10次,北京、深圳出台政策近10次;二线城市中天津、杭州、郑州等地出台政策较多,均在5次以上。

图:2023-2024年各地出台的住房租出关连政策数目汇总(不完好意思统计)

数据起首:中指揣度院详细整理

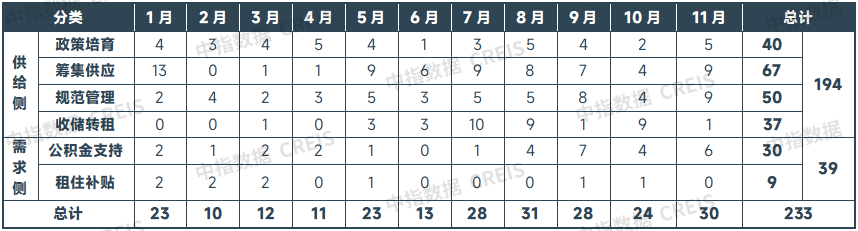

分类来看,2024年,所在住房租出政策以供给侧政策为主,各地连接加强住房租出政策救济力度,拓宽租出住房筹集渠说念,多措并举扩大租出住房供给;同期,多地强化租出住房关连的治理见解构建,推动行业朝着标准有序标的发展。需求侧,各地政府积极优化公积金租房索求政策,披发租住补贴,促进住房租出需求开释。

表:2024年各地出台的住房租出关连政策分类汇总(不完好意思统计)

数据起首:中指揣度院详细整理

其中收储转租方面,抛弃11月,本年已有广州、深圳、杭州等超60城救济收购已建成存量商品房用作保险性住房,巨额城市已发布搜集公告,但受收购价钱、资金资本、房源错配等成分影响,试验落地的面貌规模相对有限。从落地面貌来看,郑州以前几年连接推动收储职责,已累计收储80余个面貌超十万间房源,累计干与运营的东说念主才公寓面貌达33个,约4.6万间。重庆本年辩论收购8000套商品房,其中重庆嘉寓公司已签约收购存量商品房用作保险性住房面貌共13个,有3个已完成收购,两个面貌已干与运营。福州本年以来已累计收购存量住房9501套,将转作保租房使用,现在已有百余套分散式公寓干与阛阓。

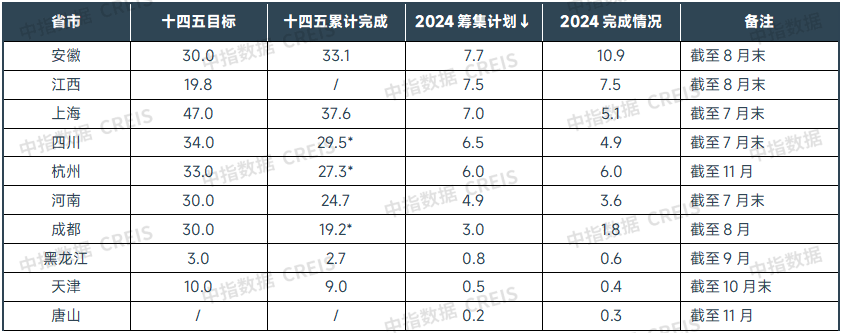

(一)保租房筹集:2024年保租房筹集树立程度握住加速,多省市提前完成年度主见

世界保租房树立、筹集、供给程度加速。“十四五”时代,世界辩论筹集树立保险性租出住房870万套(间),抛弃2023年底,已筹建保险性租出住房数目约573万套(间),完成“十四五”主见的66%。10月17日,住建部部长倪虹默示“2024年1-9月,世界已树立筹集保险性住房148万套,到年底不错让450万新市民、后生东说念主住进保险性住房。”

部分省市已提前完成2024年度保租房筹集主见。字据各地住建部门泄漏数据,面前已有多个省市提前完成2024年度保租房筹集主见,如安徽、江西、杭州、唐山等。另外,抛弃11月,天津2024年5000套(间)保租房筹集任务已接近完成;黑龙江、河南、四川、上海等多个省市保租房筹建主见已完成超70%,2024年筹建任务有望凯旋完成。

表:2024年部分省市年保租房筹集辩论完成情况(单元:万套)

注:标*为计算数据

贵寓起首:各地政府网站,中指揣度院详细整理

本年以来,“存量改造”成为保租房筹集的进军渠说念,多地饱读舞通过非居改租、收储改租等形状周转现存资源来增多保租房的供给。在政策救济下,郑州、重庆、济南、福州等地收购存量房转作保租房陆续落地,“阛阓+保险”的住房供应体系进一步完善。

(二)保租房公募REITs:总体运营矜重向好,保租房REITs刊行进程加速

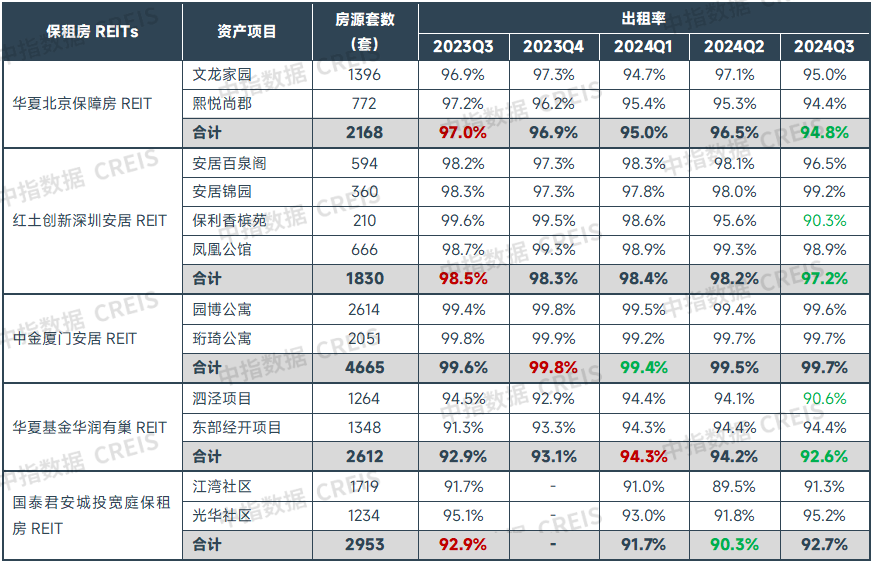

面貌运营:保租房REITs底层金钱面貌运营总体牢固,区位欠佳面貌出租率出现下降

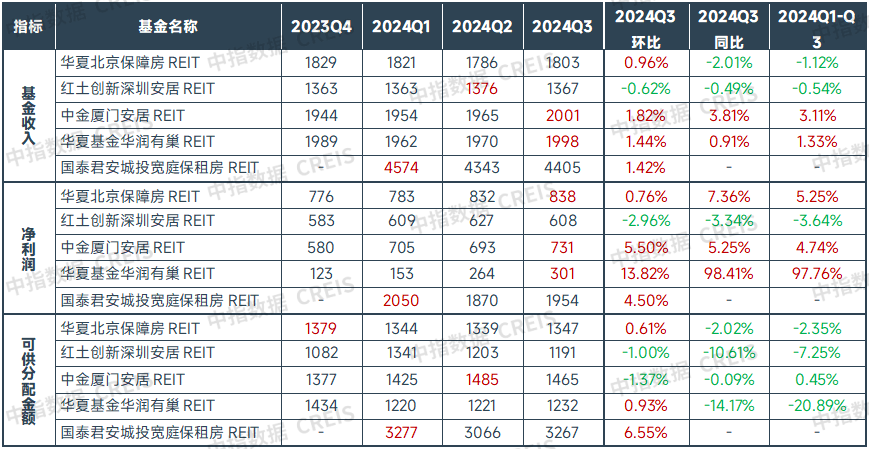

字据各保租房REITs最新泄漏的季度求教,2024年三季度,五支保租房REITs的12个底层租出面貌出租率均在90%以上(招商基金蛇口租出住房REIT尚未运转公布季度求教),其中中原北京保险房REIT、红土翻新深圳安堵REIT、中金厦门安堵REIT底层金钱面貌房钱彰着低于周边租出面貌,平均出租率位居第一梯队,广宽在95%及以上,中金厦门安堵REIT的两个面貌连接保持基本满租状态。中原基金华润有巢REIT、国泰君安城投宽庭保租房REIT底层金钱面貌订价更趋阛阓化,平均出租率位居第二梯队,面貌出租率广宽在90%-95%之间。

表:各保租房REITs底层面貌不同期期出租率对比

数据起首:保租房REITs公开贵寓,中指揣度院详细整理

基金收益:保租房REITs运行举座矜重向好,前三季度基金收入与净利润同比均有所增长

保租房公募REITs运行举座矜重向好。字据泄漏数据,基金收入方面,2024年前三季度,中金厦门安堵REIT、中原基金华润有巢REIT收入同比均竣事小幅增长。净利润方面,除红土翻新深圳安堵REIT前三季度利润同比有所下降外,其余保租房REITs同比均增长,其中中原基金华润有巢REIT增幅较为杰出。可供分配金额方面,前三季度保租房REITs举座可供分配金额同比下降7.8%,其中除中金厦门安堵REIT同比基本融会之外,其余保租房REITs同比均有所下落,出租率下滑或带来一定影响。

表:保租房公募REITs中枢财务辩论数据

数据起首:保租房REITs公开贵寓,中指揣度院详细整理

REITs刊行:保租房REITs“首发+扩募”并行,2024两支REITs刊行上市

2024年,国泰君安城投宽庭保租房REIT、招商基金蛇口租出住房REIT永诀于1月、10月认真刊行上市,保租房REITs阛阓扩容至6支,总刊行规模普及至95.5亿元。2024年7月,国度发改委进一步缩短了保租房REITs刊行、扩募门槛,推动保租房REITs刊行进入常态化阶段。在此政策及此前政策导向推动下,我国保租房REITs“首发+扩募”都步走,保租房REITs阛阓份额短期有望赓续扩容。

扩募方面,抛弃现在,2022年上市的四支保租房REITs均已建议扩募辩论。其中首批上市的中原北京保险房REIT扩募进程最快,在5月23日率先发布扩募启动公告,辩论购入北京市房山区朗悦嘉园、通州区光机电、大兴区盛悦家园、海淀区温泉凯盛家园等4个面貌;9月中原北京保险房REIT向证监会、上交所认真提交扩募肯求并于月中获受理;11月获上交所反馈。中原基金华润有巢REIT扩募职责也在稳步推动,5月发布公告启动扩募职责,11月认真向证监会、上交所提交扩募肯求,现在已获受理。同期,红土翻新深圳安堵REIT、中金厦门安堵REIT已先后在6月、8月发布扩募启动公告。举座来看,四支保租房REITs拟扩募金钱均与首发金钱处于消失城市,仍主要散布在一线城市。

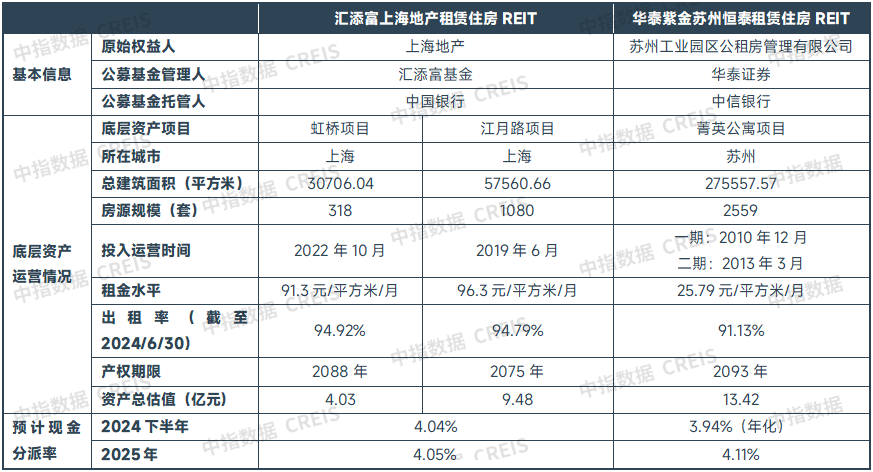

首发方面,2024年多家企业晓谕启动保租房REITs申诉职责并取得试验进展。2024年,国泰君安城投宽庭保租房REIT、招商基金蛇口租出住房REIT永诀于1月、10月在上交所、深交所认真刊行上市,成为保租房REITs领域新成员。同期,另有多家企业晓谕推动保租房REITs申诉职责,如新黄浦(600638)、万科泊寓、雄安集团、越秀集团、杭州安堵集团等,其中部分REITs已取得本质性进展。建信建融家园租出住房REIT于4月15日取得上交所反馈,汇添富上海地产租出住房REIT、华泰紫金苏州恒泰租出住房REIT也已认真申诉至上交所,保租房REITs刊行节拍彰着加速。

表:汇添富上海地产租出住房REIT和华泰紫金苏州恒泰租出住房REIT的基本信息

贵寓起首:招募讲明书(草案)

住房租出优秀企业积极开拓租出赛说念,开业规模TOP30企业开业房源量超120万间。2024年,住房租出行业融资政策愈加完备,在中央连接强调“加速建立租购并举的住房轨制,加速构建房地产发展新模式”的配景下,住房租出阛阓面位进一步强化。同期,伴跟着要点城市租售比连接回升,住房租出行业投资收益率也在握住改善,越来越多的企业积极投身住房租出赛说念,住房租出优秀企业紧抓资源拓展业务规模。字据中指揣度院监测数据,抛弃2024年11月,世界开业规模TOP30企业累计开业房源量达122.6万间,较2023年末增多14万间。

此外,除了赓续积极拓展业务规模,部分住房租出企业在商酌模式上也作念出一些翻新以适合阛阓变化,如尝试“吵嘴租”羼杂商酌模式。近两年,受作事环境影响,一定比例的租客职责融会性有所下降,短租需求比例彰着普及,同期企业方面通过长租兜底、短租竣事溢价以获取最大化收益的能源较强,在此配景下,吵嘴租活泼组合的租出模式冉冉成为行业运营模式新趋势。

表:抛弃2024年11月规模TOP30住房租出企业开业与治理房源规模

数据起首:

分类型来看,房企系规模总量及增量上风杰出,所在国企系储备房源开业速率加速。

开业规模位居世界TOP30的房企系住房租出企业,广宽为在房地产行业提醒多年、世界化布局的头部房企,此类企业在获取优质金钱方面具备较强竞争上风。2024年在企业积极开拓住房租出阛阓的配景下,房企系治理规模彰着普及。抛弃2024年11月,TOP30企业中,房企系累计治理规模达85.8万间,较2023年末规模增多5.5万间。

所在国企系租出企业依托平台上风,近两年收储了较多的物业金钱,进入2024年,所在国企系治理金钱开业速率有所加速,抛弃2024年11月,所在国企系企业总体开业规模达16.2万间,较2023年末增多3.5万间,增幅权臣。

所在国企系企业的入局给轻金钱运营企业也带来了新的拓展契机,所在国企系领有大规模房源金钱,但运营水平仍待冉冉普及,为了能更好土地活存量金钱,使之灵验成为高质地的租出住房供应,所在国企系和轻金钱运营企业相助运营冉冉增多。在此配景下,部分优秀的住房租出企业凭借自己中枢上风,得胜竣事了轻金钱治理输出。

(一)趋势瞻望:存量周转及金融助力带来行业机遇,但房钱承压与供应放量加重运营挑战

农业移动东说念主口为住房租出阛阓带来增量需求,政策完善推动阛阓眩惑力进一步普及

租出需求仍有增漫空间。2023年我国常住东说念主口城镇化率为66.2%,将来仍有一定增漫空间,7月国务院发布的《深入实施以东说念主为本的新式城镇化策略五年行为辩论》中建议“饱读舞有要求的城市冉冉将融会作事糊口的农业移动东说念主口纳入城市住房保险政策范围。加大农业移动东说念主口经济可承受的小户型保险性租出住房供给。积极培育发展住房租出阛阓,救济选择多种法子通过阛阓化形状欣喜农业移动东说念主口住房需求。”将来,在城镇化推动经由中,农业移动东说念主口仍将为住房租出阛阓带来较大增漫空间。

我国住房租出阛阓政策体系连接完善,租购同权冉冉推动,供需两头政策连接落地,承租东说念主的权益得到进一步保险,住房租出阛阓的眩惑力进一步普及。租购同权方面,本年下半年国务院印发《深入实施以东说念主为本的新式城镇化策略五年行为辩论》和《对于加速完善生养救济政策体系推动树立生养友好型社会的多少法子》均对租购住房群体享有同等环球服务权力建议要求,租购同权政策的推动故意于普及租住东说念主口的包摄感。供需政策方面,各地公积金、补贴等政策对住房租出救济力度握住加大,进一步缓解承租东说念主租房压力。同期,标准治理轨制握住完善,切实保护承租东说念主的正当权益。跟着各项政策的加持,政策规则和阛阓体系冉冉健全,住房租出阛阓规模有望连接膨大。

保租房筹集与存量周转政策协同,阛阓供应仍在快速开释

面前已有超60城发布了搜集商品房用作保险房的公告,若部分收购房源可改造为保险性租出住房,不仅有助于商品房去库存,同期为住房租出阛阓提供了高品性的房源。通过存量改造的面貌不时位于城市中心或交通便利的地段,具有较好的区位上风和配套设施,或者欣喜更多佃农的居住需求。通过合理的价钱和政策救济,收储面貌不错竣事永恒保本微利运行,同期近几年土地供给减轻也加速阛阓“再均衡”节拍,金钱在跨经济周期经由中有较大升值空间,住房租出业务为金钱周转探索新旅途。

收储转租为国有租出企业带来了新的发展机遇,部分企业租出房源的开业规模权臣普及。2024年以来,所在国企已然成为住房租出阛阓中的中坚力量,当作收购存量商品房的主体,各地以安堵集团为代表的国企在住房租出阛阓中的参与度渐进普及,并渐渐扩大阛阓份额。跟着收储转租政策的推动,所在国企不错低资本取得储备房源,在阛阓竞争中更获上风。此外,中央经济职责会议说起周转存量商办用房,预计商办改租政策也将加速完善推动,为企业周转存量金钱提供救济的同期,加大优质地段商办转租房源的供给。

房钱水平下降,短期新建面貌入市或加大阛阓竞争压力

房钱下滑是面前住房租出企业靠近的主要挑战之一。连年来,受住户收入预期下降和保租房供应增多等成分的影响,世界要点城市的住宅平均房钱呈现下降趋势。字据中指揣度院租客拜谒数据,佃农更换租出住房的雄伟原因是“阛阓房钱下落,租更低廉的屋子”。房钱下降导致原有的租客领有更多采纳契机及议价空间,增多了续租的难度,带来了“留客难”的问题。

保租房入市加重阛阓竞争。“十四五”时代,世界辩论筹集树立保险性租出住房870万套(间),其中一线城市预计将筹建200万套(间)保险性租出住房,占世界总筹建量的22%,保租房已在住房租出阛阓中占据进军地位。保租房由于受到政策救济,不时相较于周边阛阓化房源具有价钱上风,欣喜要求的租客更倾向于采纳保租房,从而导致阛阓化租出住房的出租率下降。面对阛阓竞争,企业需要连接普及自己的运营治理才略并积极参与纳保,以督察出租率和商酌利润。

配售型保险房的推出可能分流部分租住需求。字据2024年11月当然资源部泄漏情况,世界65个城市的配售型保险性住房面貌正加速落地。配售型保险房为低收入家庭提供了购宅券机,但也分流了部分租出需求。

(二)策略建议:科学研判优选面貌,主理机遇周转存量,强化运营提质增效

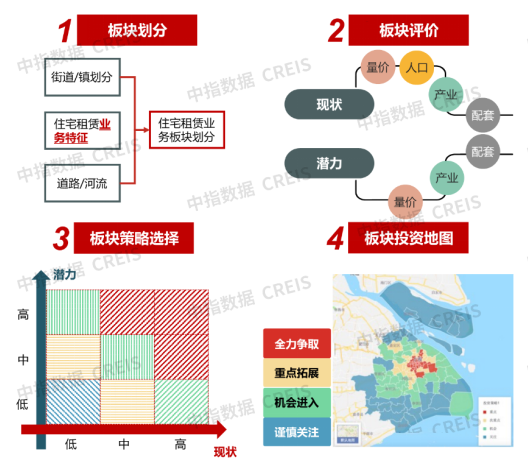

科学研判面貌可进入性,深度挖掘城市及板块价值,优选面貌

我国举座租出需求规模庞杂,但城市间及城市不同板块发展存在彰着互异,企业需科学研判优选面貌。一线和中枢二线城市由于经济实力较强、东说念主口眩惑力大、房价收入比较高,成为租出企业布局的要点区域,但在城市里面,不同区域之间的住房租出阛阓发展情况也有不同。东说念主口、产业和配套设施等资源要素在城市各板块之间散布存在互异,导致各板块的租出需乞降投资后劲存在较大差距。住房租出企业需要对城市板块进行深度研判,以识别不同区域的客群特征和阛阓需求,作念出更精确的决议。近几年中指院为多家头部企业提供住房租出阛阓投资策略服务,匡助企业更全面、精确地识别板块投资价值,为企业住房租出业务发展提供救济。

图:中指住房租出阛阓投资策略模子

主理政策机遇,周转存量金钱

非居改租、收储转租等政策有望加速推动,企业需勾通自己情况制定相应策略,积极主理政策机遇。对于企业持有的闲置和低效诳骗的非住宅面貌,可收拢政策机遇,通过“非居改租”将其转换为租出住房,促进存量房产周转。同期,在房地产去库存确当下,收储转租也有望取得更多政策救济,极端是对于所在国企,可借助阛阓与政策机遇获取优质资源,提高治理规模。

提高居品品性,强化运营才略,探索新的增长点

面对日益是非的阛阓竞争和握住变化的阛阓需求,住房租出企业应珍视连接提高居品力,加强品牌树立,寻求互异化竞争上风。居品方面,跟着基本居住需求得到欣喜,租客对住房租出居品功能与品性的追求权臣普及。企业应以客户需求为导向,整合多方资源普及居品力,打造互异化体验社区。同期企业需珍贵客户揣度,通过大数据分析和AI本领,深入了解租客的需乞降步履模式,从而更精确地遐想和优化租出居品。运营方面,住房租出企业应握住普及自己的专科化水平,实时搪塞政策导向和阛阓面貌变化,针对资本、服务、营销等阵势进行精致化治理,并诳骗数字化治理系统优化资源设立,普及组织效力。同期,除传统房钱收入模式外,企业需积极探索新的盈利增长点。一方面,当旧年轻租客愈加珍视居住体验和糊口品性,住房租出企业不错通过提供千般化的升值服务增多收入起首。另一方面,企业可通过吵嘴租勾通的形状,更好地诳骗空置房间,欣喜不同佃农的居住需求。

跟着租购并举住房轨制的深入实施和“阛阓+保险”住房体系的握住完善,住房租出行业连接处于快速发展阶段。本年以来开云体育(中国)官方网站,住房租出金融救济体系渐进完善,换取了阛阓化机构的积极性,存量周转也为保租房筹集拓展了渠说念,租出阛阓有望在政策的引颈下加速发展。但值得认竟然是,跟着越来越多的企业进入到住房租出赛说念,阛阓房钱水平下降以及大规模新建保租房入市也进一步加大了阛阓竞争压力。在此配景下,企业更需要科学研判优选面貌,主理政策机遇周转存量,并主动适合阛阓变化,强化运营提质增效,竣事企业的可连接发展。